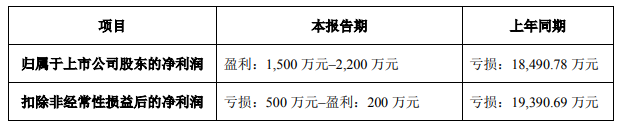

近日,易瑞生物(300942)发布业绩预告称,公司2024年度预计扭亏为盈,实现归母净利润1500万元至2200万元,上年同期亏损1.85亿元;预计扣非净利润为-500万元至200万元,上年同期亏损1.94亿元。

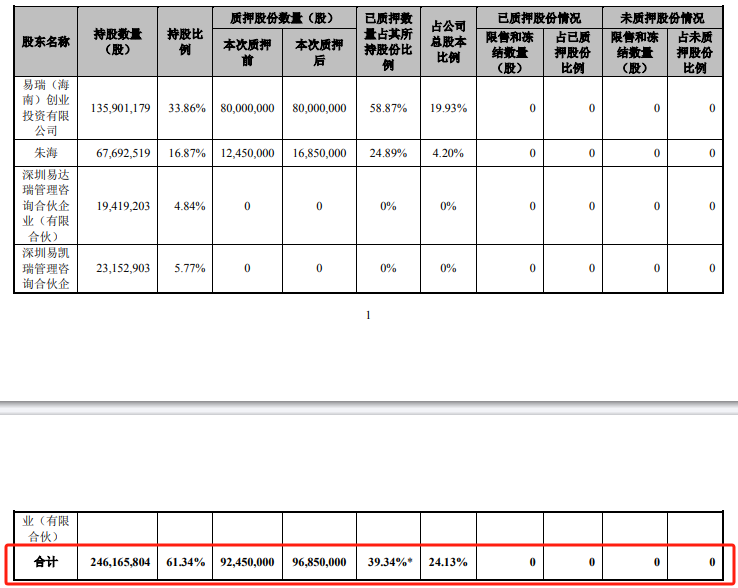

值得一提的是,易瑞生物的扣非净利润仍在亏损边缘,公司预计非经常性损益对净利润的影响金额约为1800万元-2200万元,主要系政府补助、理财收益等。 易瑞生物提到,同时,公司进一步推进精益化管理,持续加强成本管控,深化降本增效,提升整体运营效率,盈利能力得到了改善。 公开资料显示,深圳市易瑞生物技术股份有限公司于2021年上市,公司的主营业务是食品安全快速检测业务、体外诊断快速检测业务以及动物诊断业务三大板块。 2024年5月,易瑞生物曾在互动平台披露,受国内外公共卫生防控政策变化影响,体外诊断呼吸道传染病相关检测试剂及仪器的市场需求急剧下滑。公司已及时调整了经营战略,大幅收缩了体外诊断业务,专注食品安全快速检测业务的稳步发展,并大力拓展动物诊断业务。 对于2024年业绩回暖的原因,易瑞生物还表示,报告期内,公司立足主业,专注于食品安全快速检测业务和动物诊断业务,实现了两大业务板块营业收入的增长。 ◆公司积极推进国际化的战略布局,海外市场拓展取得一定成效,销售规模同比实现增长。在国内市场,公司通过布局新产品、拓展新市场和新客户,同时加快产品的升级迭代、加深客户的合作水平,不断扩大国内的市场份额和业务收入。 ◆报告期内,公司围绕食品安全领域持续深化业务布局,推进在动物诊断业务板块和仪器智能化领域的资源投入和建设力度,培育未来新的利润增长点。 对于2025年度发展规划,易瑞生物在3月7日接受调研时披露,公司将专注于发展食品安全快速检测业务、动物诊断业务等。同时,公司将国际市场视为重要的增量市场,并深入拓展国际化业务,重点开拓乳制品、农药残留、真菌毒素、微生物、动物诊断等领域在海外的空白市场。 快检业务上,易瑞生物目前快检业务的市场需求主要来源于政府和企业。 政府方面,主要包括食品安全检测机构、食药监局、市场监督管理局、农业农村局等监管部门,其出于执法效率提升和成本控制的考虑,需要在部分应用场景使用快检技术; 企业方面,主要包括食品生产加工企业、农业种养殖企业及其他类型企业等,其基于内控需求和成本优化,对快检技术有较大需求,例如蒙牛、伊利等乳企在牛奶收购环节需要通过快速检测保障质量。 易瑞生物实控人在两个月内接连质押其股份,质押用途均为个人资金需求。 具体来看,公司实控人朱海在2024年12月将其持有公司的795万股股份办理了质押,占其所持股份比例11.74%;又在2025年1月质押了440万股股份,占其所持股份比例6.50%. 截至最新质押公告披露日,上述股东及其一致行动人累计9685万股,量占其所持股份比例的39.34%,占公司总股本比例24.13%。

2024年9月底,公司控股股东、实际控制人的一致行动人完成减持计划,其股东深圳易达瑞管理咨询合伙企业(有限合伙)、深圳易凯瑞管理咨询合伙企业(有限合伙)于2024年7月9日至2024年9月27日间合计减持73.57万股,占公司目前总股本的0.1835%。 二级市场上,截至10日14点05分,易瑞生物报8.75元/股,总市值35.12亿元,近半年累计上涨超三成。但和2022年1月的高位相比,公司市值已蒸发超百亿,股价跌近80%。 深圳商报·读创客户端记者梁佳彤 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号