相信我,标题你没看错。 (PS:有朋友建议给这些美国公司取个昵称,比如Natera就叫“拿他辣”怎么样?) Natera是美国肿瘤微小残留病灶(minimal residual disease, MRD)检测领域的龙头,当然,这不是说别的做的不行。 只是在这一领域,这货做的也太大了。 咱们今天就试着解读下这份2024Q4财报,顺便涨涨知识。 省流小细节: 第一,tumor-naive版Signatera(MRD)将在2025年中期上市; 第二,Tumor informed 版Signatera基于WGS基线产品的个性化定制位点从16个扩展到64个; 第三,肠癌早筛公开的数据秒杀Guardant Health的Shield性能; 第四,Signatera目前平均价格1100美元(不知道Natera的定价是指单次还是6次); #01 震撼一整页 2025年2月27日,Natera发布财报。 财报对应的ppt第一页的总结部分就亮瞎了我的眼睛。

这张总结有3个主要部分:财务状况、样本状况和未来展望。 其中,财务方面:

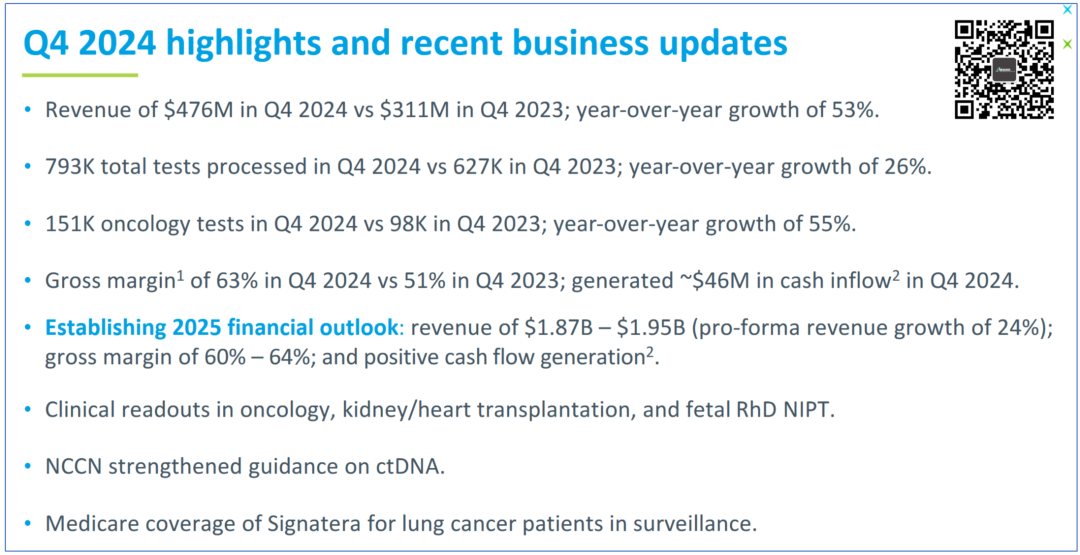

2024Q4营收4.76亿美元,同比增长53%,环比增长8%。 毛利率63%,远远高于2023同期的51%。 2024Q4现金流继续正向,达到4600万美元。

整个2024年都维持了正向现金流,并且呈现扩张趋势。 样本方面: 2024Q4完成检测量79.3万例,相较于去年同期增长26%。 肿瘤检测业务15.1万例,相较于去年增长55%。 NCCN指南纳入MRD,Medicare医保覆盖Natera家的肺癌MRD监测。 2025预期: 全年营收18.7亿-19.5亿美元,毛利率60%-64%(2024年60.3%),全年继续正向现金流。 这一页PPT,都是羡慕不来的无奈。 然而,这还不是Natera牛X的全部。 #02 MRD制霸

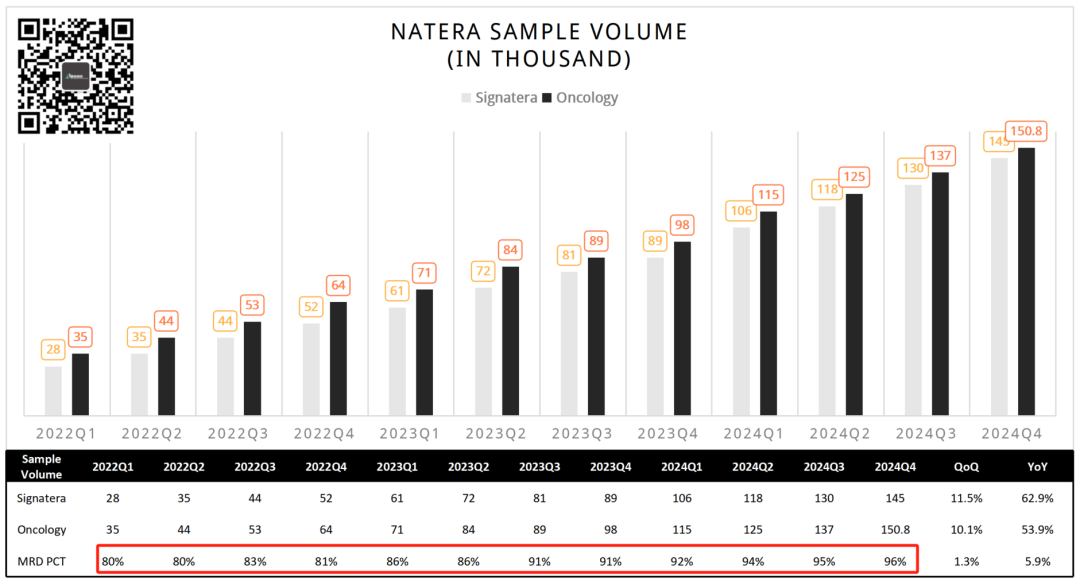

一张图说下Natera的MRD检测有多么恐怖。 2024Q4 Natera的MRD检测量达到惊人的14.5万例,同比增长62.9%,环比增长11.5%。 全年MRD检测量突破49.9万例,相较于去年的30.3万例增长64.7%。 按照一年365天不间断收样,平均每天要处理超过1300例样品。 这可能是某些实验室一个季度的量,甚至半年的量,还是全部的检测...

其肿瘤检测样品中MRD占比持续提高,目前已经达到惊人的96%。 收手吧阿祖...

然而,可怕的是Natera并不打算就此收手。

(这张图其实有个彩蛋,在财报会上有提及,我们最后说) 我们前段时间刚讲过,Natera也出Tumor-naive路线的MRD产品啦(2025年中期)... 此前Natera的MRD产品全部是基于Tumor-informed路线,这下通过结合甲基化检测技术达成了MRD检测的全制霸。 走Guardant的路,让Guardant无路可走。

预计,在纳入NCCN指南后MRD产品在2025年仍将保持较高增长速度。 根据财报会上管理层的表述,MRD产品的ASP(平均销售价格)在2024Q4大约为1100美元,相较于2023Q4的1000美元又有提高。 不是,人家美国这检测企业都怎么玩的?

算了,放这张图出出气吧。 #03 未来

2025年Natera的营收预计能达到18.7亿-19.5亿美元。 这看起来相较于2024年16.97亿美元营收增长并不大,大概在10%-15%左右的增幅。 但是Natera认为,2024年营收中有1.51亿美元是现金收入与确认收入的差值(True Ups)造成的。 也就是说,从财务上看,2024年总的营收应该为15.46亿美元。

照此计算,2025年营收预期中值大概比2024年增长24%。 行吧,你说啥就是啥吧。 其实对于Natera未来还有个大事:肠癌早筛。

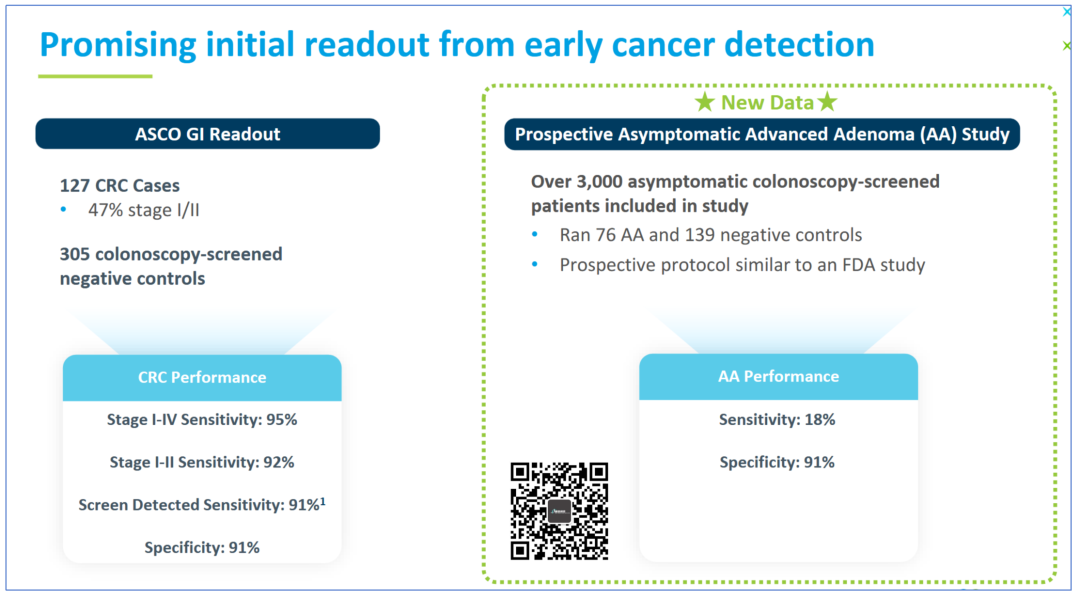

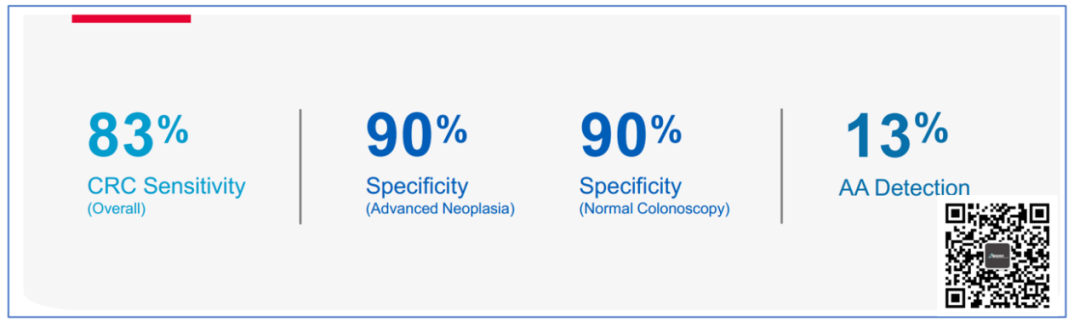

根据目前拿到的数据,AA(高级别腺瘤)的灵敏度18%,特异性91%。 CRC的灵敏度91%,特异性91%。

虽不及Cologuard,但是秒杀Guardant Health的Shield却是刚刚好。 而且,用的是血液样品。 嘿嘿...就问Guardant慌不慌。 在回答分析师提问时,Natera表示临床数据预计2026年底收集完成,2027年有望获得FDA批准。 目前也在评估添加其他癌种的可行性,将产品进一步扩展到多癌早筛。 最后Signatera的一些小细节:

在Tumor-infomed路线的Signatera中(WES基线),监测时用的覆盖度是100,000X(10万X),16个位点。 如果使用WGS基线,那么定制位点会扩大到64个。 测序正在转向Illumina NovaSeq X。 随着更多覆盖政策的实施,特别是在制药公司和学术界的应用,Signatera的ASP有望在未来几年翻倍。 这...人家这才叫生意... END |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号