8月15日,安徽省医保局发布通知,关于二十八省(自治区、直辖市)2024年体外诊断试剂省际联盟集中带量采购拟中选产品有关价格的公示。 意味着,IVD史上最大规模集采即将落地执行。而中国IVD市场的大浪淘沙或刚刚开始。 根据IVD研究社统计的数据,从2023 年到2025年,中国IVD企业数量从2320家锐减至1530 家,行业集中度加速提升,未来这种趋势还将持。 01 IVD最大规模集采即将落地 28省发光肿标、甲功试剂进院价降幅超50% 虽然此前有网络传言称,因价格治理方面的原因,由安徽牵头的肿标甲功发光集采可能无法实施。然而,根据最新消息显示,该集采项目或将在今年底前正式执行。 此次集采之所以备受瞩目,主要源于两大原因。 其一,覆盖区域极为广泛。除了江苏、浙江、山东、广东四省,全国其余二十八省(自治区、直辖市)均参与其中。 其二,涉及的市场规模十分庞大。免疫诊断是中国最大的 IVD 细分市场,而本次集采涵盖的肿瘤标志物和甲状腺功能检测,是该领域应用最广、技术壁垒最高的两个化学发光领域,且占年采购总量的 90%。 不过,该集采项目的推进过程颇为曲折,从开标到最终落地或将耗时一年。 2024年12月30日现场开标时,由于降幅超过50%就能确保中标,A组多数企业都报出了 50.01% 的贴线中标价。

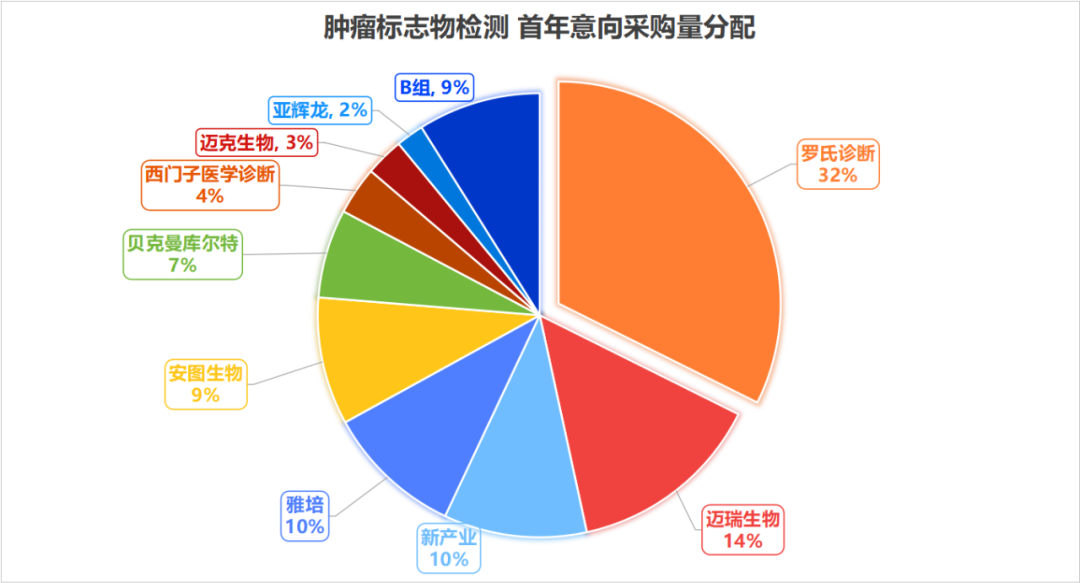

可以上下滚动的图片 集采前,肿瘤标志物检测市场中,进口品牌罗氏诊断、雅培诊断处于领先地位;在甲功五项检测市场,进口品牌罗氏诊断、贝克曼库尔特以及国产品牌迈瑞占据前三。 这些市场头部企业此次均以A组中标,获得了自身中选产品100%的协议量。

市场份额已然确定,但价格并非简单地降低50%。 根据本次集采规定:产品的拟中选价格不得高于2023年1月1日至中选结果公布日参与联盟所有医疗机构实际采购价、全国省级集中采购挂网价、省级带量采购价三者最低值;若出现高于上述价格最低值的,企业需同意以上述价格最低值作为产品带量采购价,否则取消中选资格,不递补。 4月23日至5月6日,所有中选厂商对拟中选产品的全国省级挂网最低价等相关价格信息进行了填报。

三个多月后,拟中选产品的企业填报价格和拟中选价格才正式进行公示。 02 影响IVD企业业绩,不只是集采冲击波 截至目前,以跨省联盟为主体的IVD集采总共开展了6轮,其中5轮已落地执行,如今第6轮也即将落地。 常规生化、发光项目几乎已全部纳入集采,检测项目超150项。

随着2025年上半年财报陆续披露,中国IVD产业正经历前所未有的业绩寒冬。 集采对企业业绩的影响显而易见。 对于头部外企而言,2025年上半年营收面对挑战。 罗氏诊断指出,中国市场在“集中带量采购(VBP)”的影响下,营收有所下降,并预计这种影响将持续全年。尽管如此,中国仍被视为重要市场,公司将继续维持其行业领导地位。 雅培诊断表示,其业务面临VBP和新冠检测需求萎缩等多重销售阻力。由于各地政策实施进度不统一,中国市场的销量复苏从第二季度推迟至第四季度,并预计2026年这些影响将逐步减弱。 丹纳赫诊断业务在非中国市场表现强劲,但在中国市场受VBP影响有所挑战。而由于其产品组合并未完全覆盖所有受影响的试剂类型,VBP造成的冲击在可控范围内。 西门子医疗表示,其体外诊断业务受到中国VBP政策落地的影响,2025年4月至6月期间,中国收入出现低双位数的下滑。 与此同时,各外资企业正倾向于通过本地化策略和产品组合优化等手段,以缓解VBP带来的压力。 集采对于中国厂商的冲击直接导至亏损。2025年第一季度,从52家主营IVD的企业财报数据来看,仅有11家企业实现了正增长。而在已公布第二季度财报的中国IVD企业中,形势似乎比第一季度更为严峻。 从2025上半年业绩预告来看: 明德生物扣非净利润亏损3500万元-4500万元;归母净利润同比下降76.98%-84.65%。 万泰生物归母净利润亏损1.3亿元-1.6亿元(同期由盈转亏);官方给出的解释是受“政府集采降价、检验套餐解绑”等政策因素冲击。 塞力医疗归母净利润亏损5500万元-6600万元,其中Q2亏损进一步扩大。 科华生物归母净利润亏损1.2亿元-1.7亿元,同比亏损扩大一倍以上。 润达医疗归母净利润亏损1亿元-1.3亿元(同期由盈转亏)。 仅两家企业利润上涨: 九安医疗归母净利润达8.8亿元-9.8亿元,同比增长达46.24%-62.86%。 艾德生物归母净利润约1.89亿元,同比增长31.41%。 积极来看,在“集采反内卷”的趋势影响下,未来IVD集采的关注点有望从“扩围降价”转向“稳价提质”。作为主要牵头省份的安徽和江西,在年初发布的2025年工作报告中,均未明确指出IVD新一轮集采的后续举措。 而挑战来看,检验项目“大缩水”、检验费用下降已是必然。 2024年11月,国家卫生健康委、国家发展改革委、财政部等7部门公布《关于进一步推进医疗机构检查检验结果互认的指导意见》,主要目标:2025年底,各地市域内医疗机构间互认项目超过200项;2027年,各省域内医疗机构间互认项目超过300项;2030年,全国互认工作机制健全完善。 2025年4月,国家卫健委、中医药管理局、疾控局重磅发布《关于进一步规范医疗机构检查检验工作的通知》,首次将“最少够用”写入官方规定——要求各地二级及以上医疗机构在6月底前,全面梳理和拆除临床不必要的检验套餐,坚决杜绝重复检查与违规收费。

目前,全国已有24个省份互认的项目超过100项。比如,浙江省已确认医学检验结果可互认项目(共279项),广东省已确认临床检验结果互认项目(197项)。 8月11日,国家医保局印发《医疗保障按病种付费管理暂行办法》,规定自下发之日起施行。意味试点三年的“DRG/DIP付费”正式开始全面执行。也使检验科成本管控需求进一步加大。 而在政策与市场的双重洗牌中,中国IVD行业正站在从规模扩张到价值深耕的历史拐点。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号