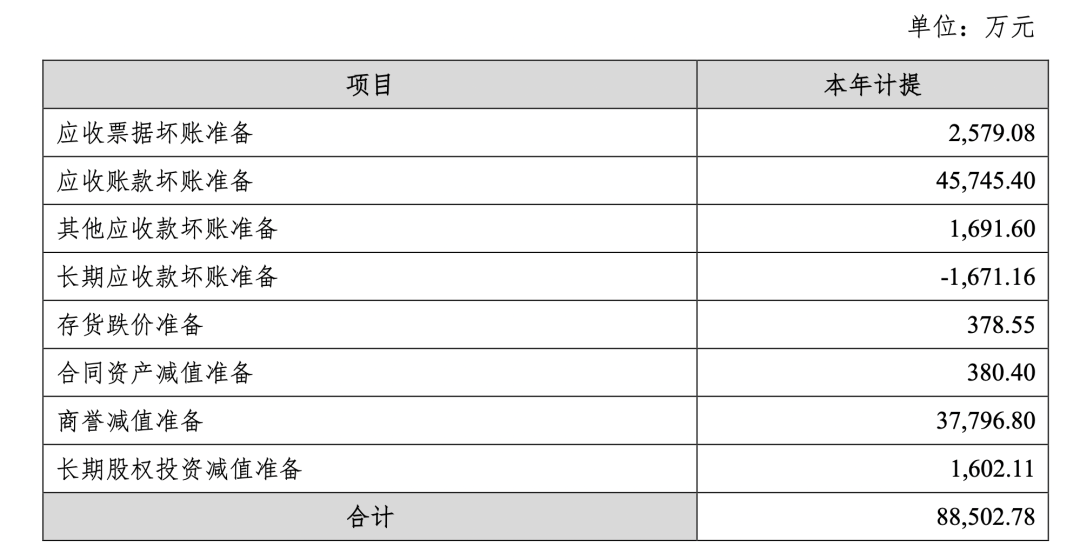

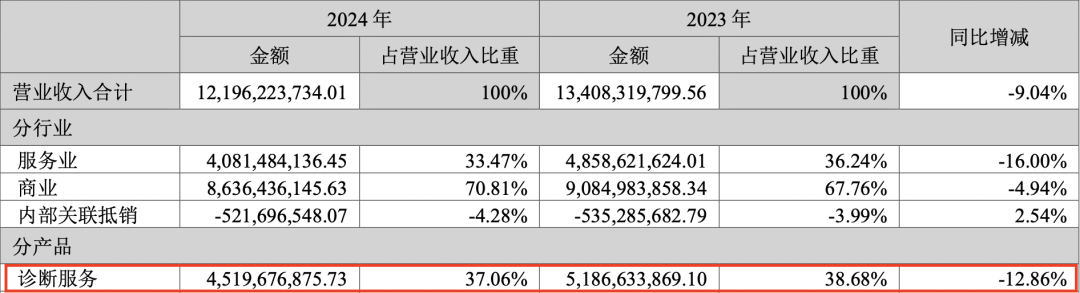

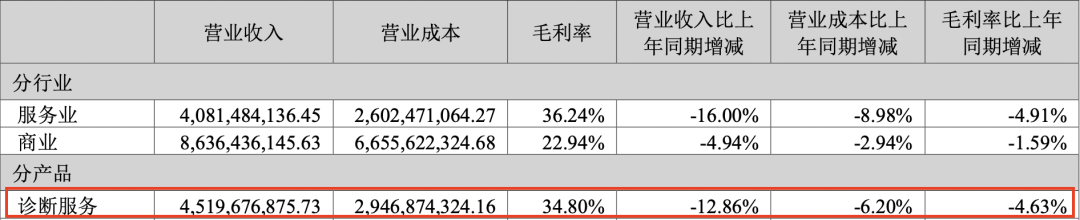

报告期,公司实现营业收入121.96亿元,同比下降9.04%; 实现归母净利润-3.57亿元,同比下降216.20%;  报告期,基于市场需求增长放缓、行业竞争加剧以及公司战略性放弃亏损或回款周期较长业务等因素,短期整体营业收入承压,相应利润空间亦被一定挤压。 同时, 加大重点疾病线检验项目的研发投入,推进高端技术平台的能力建设和专业人才的引进,开拓广东及越南等新兴市场业务,上述基于长期主义的投入尚在培育期,对利润有一定影响。 同时,对2024年度末存在可能发生减值迹象的资产进行全面清查和资产减值测试后,计提2024年度各项资产减值准备共计88,502.78万元。详情如下表:  报告期内,诊断服务业务实现营业收入45.20亿元,其中,ICL实现营业收入41.73亿元。诊断服务毛利率34.8%。   其中,2023年诊断服务业务实现营业收入51.87亿元,其中,ICL实现营业收入47.18亿元。诊断服务毛利率39.43% 运营亮点: 1.市场情况 报告期,新增检验外送客户1535家,其中三级医院164家,医联体/医共体签约21家; 累计参与39个国家级/省级重大疾病研究联盟, 打造“产学研医”四位一体联盟; 深化“学术营销”矩阵建设,全年举办百余场高质量学术会议,重点疾病线临床路径覆盖率提升至93%。 报告期,三级医院收入占比提升至42.82%。其中,特检业务收入实现18.22亿元,占诊断服务业务收入的40.31%。 报告期,公司实现重点疾病项目高速增长,病原感染业务收入同比增长57%,血液肿瘤业务收入同比增长51%,神经免疫业务收入同比增长38%。 迪安诊断在业内首创的合作共建和精准中心模式,正在由服务单体医院升级为网络覆盖,由片段服务升级为全生命周期整体解决方案,成效日趋显著: 报告期,新增共建实验室67家,累计共建实验室约700余家,其中二级及以上医院收入贡献占比达92%,并助力10余家医院通过ISO 15189或其他等级评审。 报告期内,新增精准中心20家,累计达90家,其中53家实现盈利,业务收入同比增长34%,体现了平台化运营的可持续性与临床转化价值。 2.加快推动全国实验室网络优化工程,完成跨省资源整合及低效区域关停并转,促进资源更集约化配置; 人才战略与员工数量 2024年迪安推行精将减兵,升级干部管理体系,召开首届“学科型商业人才大会”,持续做好学科型商业人才的培养工作,构建完善的人才培养体系。 2024年员工数量8773人,2023年10843人。 新一轮五年计划&2025经营计划 2025年,迪安正式启动新一轮五年战略规划。 2025年重点要打好“紧密型医共体、产品升级、精准中心及学科建设”三大战役,围绕六大重点工作: 1、合作共建迭代升级 紧跟国家紧密型县域医共体建设的深入推进步伐,顺应从“以疾病治疗为中心”向“以健康管理为中心”的政策转 型需求,推动现有的合作共建模式进行深度数字化与整合式迭代升级,包括突破单一服务模式的局限,打造网络化覆盖 的服务体系,将片段式的检验服务拓展为覆盖全生命周期的整体解决方案等。同时,公司还将积极与外部生态伙伴建立战略合作关系,构建开放共赢的合作平台,实现资源共享、优势互补。 2、精准中心上量挖掘 公司以三级医院的深度合作为切入点,从三个关键维度发力,进一步提升精准中心的整体运营质量。 一是聚焦盈利能力的持续提升,通过精益化运营体系构建,优化资源配置效率; 二是加速入院平台拓展,积极扩大精准中心的服务范围,深入挖掘现有客户的潜在需求,不断开发新的合作项目; 三是深化临床与学科融合,坚持以临床需求为核心导向, 依托优势学科建设,带动大专科的突破,打造高质量标杆客户。 3、检验外送强基固本 明确检验外送常规业务具有重要的战略价值,它是服务业务的基石; 加强集团层面检验外送常规业务统一销售管理职能,落实销售管理的规范,提升销售人效; 聚焦提升客户关系及合同质量,提升外送检测项目的质量,聚焦项目与重点项目的占比,同时提升盈利能力。 4、自有产品结构化进阶 分层推进国产替代项目,实现产品结构多元化,提高毛率和降低成本; 多渠道加速自有产品的研发、引进和转化,推进IVD、LDT、定制化多途径获取路径,加强自有品牌塑造; 通过“服务+产品+数智化”的整体化解决方案的业务模式,拓展增量市场,提升市场占有率。 5、数智化聚焦做实 6、大交付提质增效 祝福迪安在2025及下一个五年,于变局中成功突围。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号