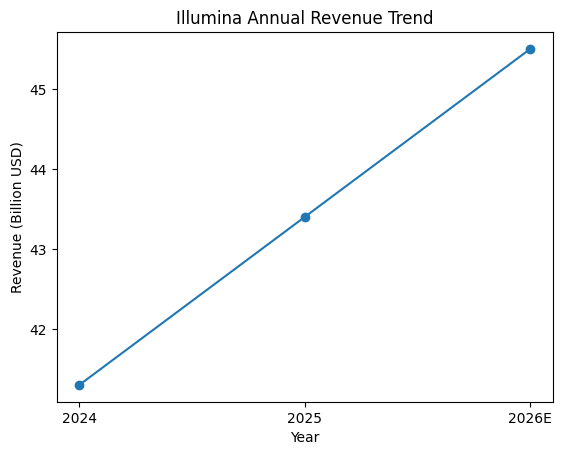

2026年2月5日,Illumina公布2025Q4及全年业绩,给出2026增长指引。Illumina披露2025Q4营收11.6亿美元(同比+5%),全年营收43.4亿美元;并给出2026年总营收45-46亿美元指引。 很多人第一眼看 Illumina 2025 年这份财报,都会觉得“没什么爆点”。没有两位数增长,没有颠覆式新品,甚至数字本身也谈不上亮眼。但如果把它当成一家医疗技术公司的阶段性答卷来看,反而会觉得:这是一份很有分寸的财报。它更像是在告诉外界一件事——Illumina 已经不打算再追逐速度了。 Part.01 不刺激的数字,但并不难看 2026 年 2 月 5 日,Illumina 公布 2025 年第四季度及全年业绩: • 2025 年 Q4 营收 11.6 亿美元,同比增长 5% • 全年营收 43.4 亿美元 • 给出 2026 年营收指引 45–46 亿美元 如果只用“超预期 / 不及预期”来评价,这组数字可能很快就会被划走。但在科研经费趋紧、行业情绪偏冷的背景下,能稳住、还能往前走,本身就不容易。 全年营收趋势:不是反弹,而是修复

图注:Illumina 2024–2026E 年度营收变化(2026E 为公司指引中值) 从年度营收曲线看,增长并不陡峭,却连续、稳定。这更像一次修复,而不是短期反弹。 Part.02 这份财报真正反复提到的,其实是“临床” 相比科研市场的反复,Illumina 在财报中更强调一件事:NGS 在临床检测中的渗透率正在持续提升。科研市场周期性强、预算波动大,而临床一旦进入流程,替换成本极高。从肿瘤伴随诊断、遗传病检测到微小残留病灶(MRD)监测,NGS 正在从“可选工具”变成“流程的一部分”。 同比表现:最接近真实需求的季度

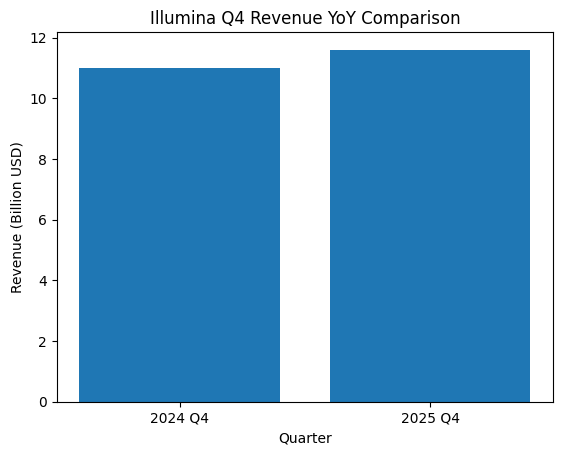

图注:2024 Q4 与 2025 Q4 营收同比对比 第四季度往往最能反映真实需求。5% 的同比增长并不耀眼,但非常扎实。 Part.03 为什么 Illumina 不再急着“讲故事” 过去几年,Illumina 经历过监管压力、并购剥离和业务调整。某种程度上,它已经为“过度扩张”付过学费。现在的 Illumina 更克制:不再用科研市场去赌高波动增长,而是把未来押在临床这种慢一点、但可重复的需求上。

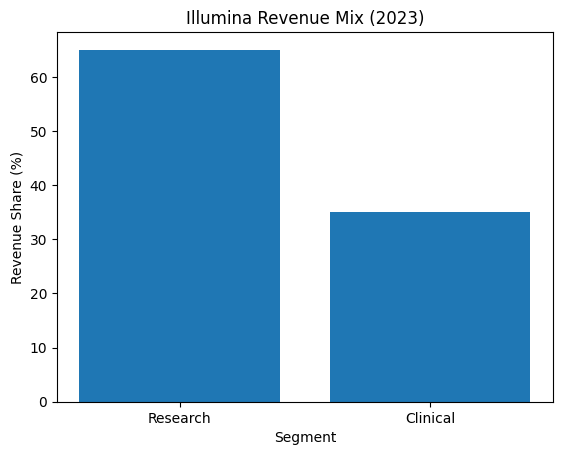

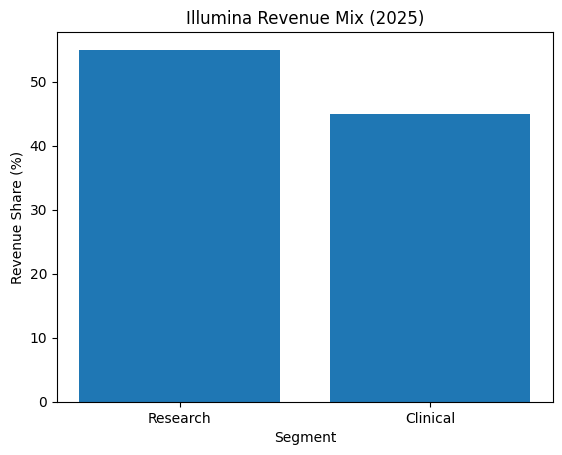

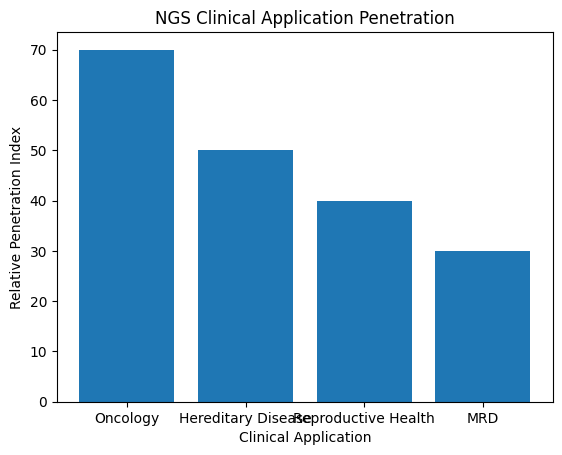

图注:2023 年 vs 2025 年 Illumina 收入结构(科研 / 临床) Part.04 SomaLogic 并购:不只是为了多一点收入 财报中提到,并购 SomaLogic 将在 2026 年对收入形成增厚。但从长期看,这并不是一次简单的并表操作。蛋白组学补上的,是基因信息走向真实表型的关键一环。单一组学正在走向多组学协同,而临床是最终落点。 NGS 临床应用渗透:肿瘤不是终点

Part.05 慢一点,反而更值得信任 如果你期待爆发式增长,这份财报可能不会让你兴奋。但如果你关心的是一家医疗技术公司能否长期存在于医疗体系中,Illumina 现在的选择反而显得理性。医疗行业的进步,很少靠速度,更多靠耐心。这条路走得慢,但方向没错。

本文基于 Illumina 财报及行业观察整理,不构成投资建议。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号