前 言 ——生物制造的“国家战略时刻” 二十届四中全会明确将生物制造列为未来产业核心,目标未来10年“再造一个中国高技术产业”;工业生物技术使二氧化碳合成淀粉效率提升8.5倍,生物基材料成本降至石化路线80%;中国发酵产能占全球70%,产业规模突破万亿元——生物制造正以年复合增长率超20% 的速度从传统辅助技术升级为底层生产力引擎。据十五五规划纲要,2030年中国生物制造产业规模将占工业增加值比重超11%(当前仅2.4%),对标欧美水平,较2025年实现150%增长。这场由合成生物学、AI驱动设计和低碳原料转型驱动的变革,正在将“细胞工厂”转化为新质生产力的核心载体,破解资源依赖、碳排放与供应链安全的世纪难题。 中投产业研究院发布的《“十五五”中国生物制造产业深度调研及投资前景预测报告》共十章。首先介绍了生物制造定义及产业链,随后分析了生物制造产业整体发展情况,接着报告详细介绍了生物制造原材料供应状况、生物制造细分产品发展状况以及生物制造领域重点区域的发展情况,然后报告对生物制造领域关键技术及应用领域市场需求做了深度的分析,并对国内生物制造领域重点企业经营状况的进行了细致分析,最后报告对生物制造领域的投资及前景进行了科学的预测。

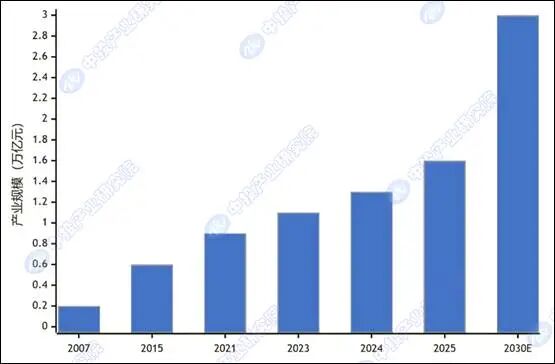

(一)政策演进:从“十一五”萌芽到“十五五”核心 图表:中国生物制造产业规模(2007-2030)

数据来源:国家发改委、工信部、中投产业研究院整理 生物制造在国家战略中的定位持续跃迁:2007年《生物产业发展“十一五”规划》首次提及,2015年《中国制造2025》将其列为升级方向,2021年“十四五”生物经济规划明确为战略性新兴产业。二十届四中全会将其提升至与量子科技、6G并列的未来产业核心,标志着从“跟跑”转向“并跑”甚至“领跑”的战略决心。政策能级的提升直接驱动产业规模扩张,2030年目标较2025年增长近一倍。 (二)全球对标:中国路径的差异化竞争 图表:全球主要经济体生物制造战略对比(2025)

数据来源:OECD、各国生物经济战略文件 中国凭借市场规模(14亿人口基础)、工业基础(全球最完整工业体系)和政策执行力(国家主导科技攻关)形成差异化优势。但上游核心工具(基因编辑酶、生物设计软件)进口依赖度仍超60%,十五五期间将通过“揭榜挂帅”机制重点突破。

(一)底层工具:从“基因剪刀”到“细胞编程” CRISPR-Cas12f系统将基因编辑工具尺寸缩小至传统Cas9的1/7,穿透效率提升5倍;清华大学开发超高效底盘菌株Halomonas,耐盐性达20%,实现开放环境发酵(传统工艺需无菌环境),设备投资降60%。AI加速酶蛋白设计:AlphaFold3预测2亿种蛋白质结构,DeepMind设计出自然界不存在的超高效腈水合酶,催化效率提升120倍。但实验室到工厂的放大效率仍是瓶颈,工程菌株在千吨级发酵罐中稳定性仅实验室的30%。 (二)原料革命:从“争粮”到“非粮”的路径重构 图表:生物制造原料路线经济性对比(2025)

数据来源:中国工程院、中投产业研究院整理 非粮原料替代是十五五重点任务。中科院天津所实现二氧化碳到淀粉的工业示范,但能耗仍高于传统农业30%;北京化工大学开发木质纤维素预处理酶系,糖化率从50%提至85%,成本有望降至淀粉路线80%。目标到2030年非粮原料占比从不足5%提升至30%。

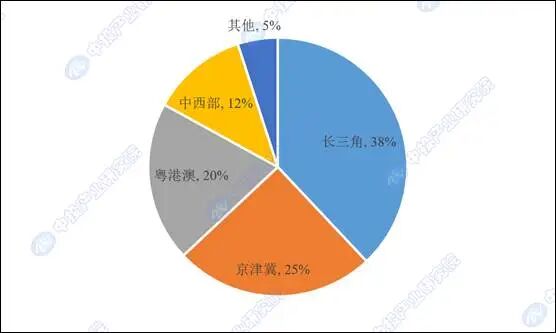

(一)应用场景:传统产业绿色替代的“三层次渗透” 1、基础替代层:目前每年全球生物基塑料(PHA)产量约为5万吨,由清华大学合成与系统生物学中心孵化的PHA产线项目全面投产后,产能将占全球产量的一半,成为世界上最大的PHA生产基地。而PHA的生产成本也将由每吨5万元降到3万元,更具市场竞争力; 2、价值提升层:细胞培养肉成本从万元/公斤降至百元级,周子未来获首张生产许可证; 3、颠覆创新层:二氧化碳合成汽油中试成功,中和碳排放的同时输出能源。 但市场准入是产业化最后一公里:生物基材料认证标准缺失,消费者认知度不足;合成食品监管法规滞后,审批周期长达5-8年。 (二)区域格局:四大集聚区与特色化路径 图表:中国生物制造产业区域分布(按产值占比,2025)

数据来源:各地统计局、中投产业研究院整理 长三角(上海/江苏/浙江):合成生物学主导,张江科学城集聚药明康德、华恒生物等企业,聚焦高附加值医药化学品; 京津冀(北京-天津-河北):研发与政策双驱动,北京基础研究(清华、北大)、天津中试转化(中科院工生所)、河北规模化生产(渤海新区); 粤港澳(深圳-广州):产业化和资本结合紧密,华大基因、中科院深圳先进院推动DNA合成成本降至0.006美元/Mb; 中西部(湖北/湖南):低成本制造优势,常德生物酶制剂基地占全球70%份额,成本较沿海低25%。

(一)量化目标:从“规模追赶”到“质量超越” 十五五期间生物制造产业核心目标: 1、产业规模:2030年达3万亿元,占工业增加值比重超11%(2023年仅2.4%); 2、技术目标:非粮原料利用率提升至30%,生物制造产品碳减排强度平均降低50%; 3、企业培育:形成5家千亿级、50家百亿级龙头企业,专精特新企业超1000家。 (二)实施路径:四大工程破解产业化瓶颈 1、底层技术攻关工程:设立生物制造国家实验室,突破酶设计软件、高通量DNA合成装备等“卡脖子”环节; 2、中试平台网络工程:建设10个国家级中试基地,将技术转化周期从10年压缩至3-5年; 3、市场应用创造工程:政府首购政策支持生物基材料,在快递包装、汽车内饰等领域强制替代; 4、国际规则参与工程:主导制定5项以上国际标准,推动生物基产品纳入全球碳核算体系。 (三)风险预警:产业化路上的“三只拦路虎” 1、技术风险:工程菌株放大生产稳定性不足(成功率<10%),Amyris等明星企业因产业化失败破产; 2、市场风险:生物基产品价格波动大,PHA价格近三年波动幅度±40%; 3、地缘风险:美国“生物制造行政令”限制技术出口,关键酶制剂进口受限可能断供。 结语:重构产业价值的“生物范式” 产业竞争力=(技术原创度×生态协同性)/(资源依赖度×碳足迹) 十五五期间中国破局需三箭齐发: 技术侧:构建非粮原料技术体系,降低对进口大豆、玉米的依赖; 政策侧:通过碳税、绿色采购等机制创造市场需求,破解“叫好不叫座”; 全球侧:输出“生物制造+碳中和”中国方案,参与全球生物经济规则制定。 当二氧化碳变成淀粉原料,当工业废气转化为航空燃油——这场始于实验室的细胞编程革命,正在将生物制造从“备选技术”升级为“基础生产力”,重塑人类文明与地球资源的相处模式。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号