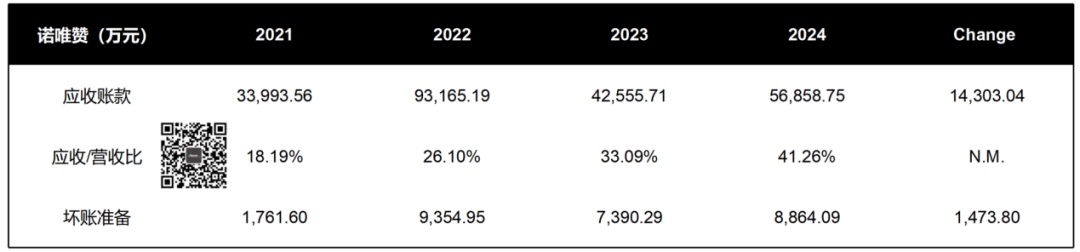

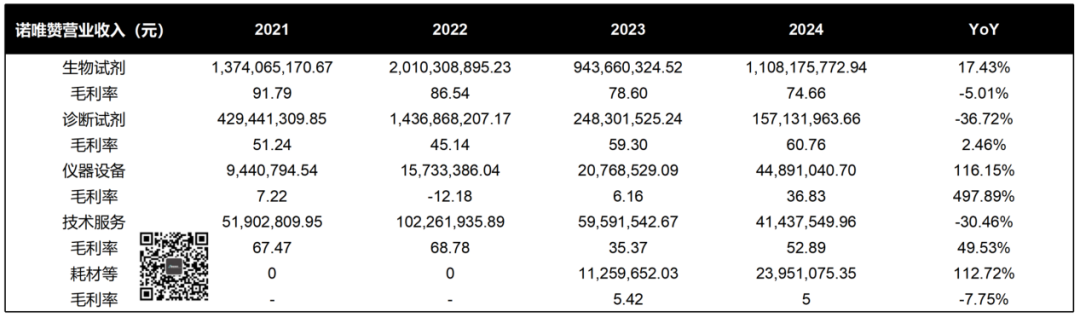

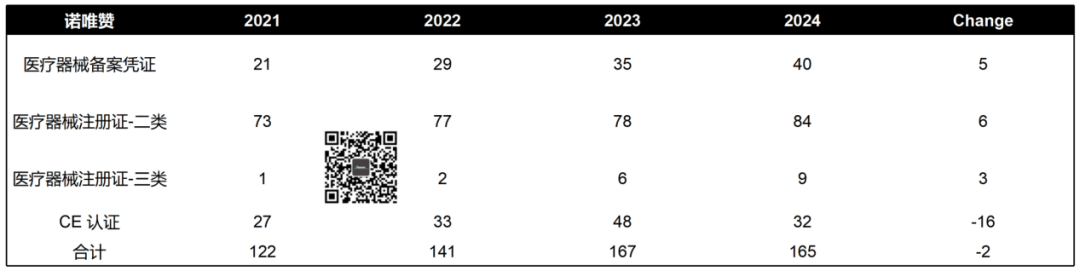

| 诺唯赞早在2025年4月10日就公布了2024年财报,一般情况下敢这么早公布的都是有好事。果然啊,2024年诺唯赞营收13.78亿元,增长7.15%。虽然还是亏损,但是扣非净利润已经从2023年的-1.93亿元收窄至-8321.5万元。2024年宏观环境什么样子大家都知道,能干成这样不容易了。只是,相应的应收账款占比也有所上升,增加了1.43亿元。这不是怪诺唯赞,只是从侧面说明2024的宏观环境是多么的严峻。原有的核心业务生物试剂产品依然占据主要地位,营收11.08亿元。大家可以很明显的看到,生物试剂的毛利率是在一路走低的。所以,按照我粗浅的理解诺唯赞是在一直寻找第二增长曲线。2022年由于新冠业务刺激,诊断试剂冲到14.34亿元的高点,但是这并不能认为转型成功了。随后,诊断试剂业务营收逐步下降到2024年的1.57亿元,退回到了成长培育期。从我们的观察来看,诺唯赞还是在继续押注诊断试剂业务。从医疗器械注册证书上就能看出来一隅,从一类备案到三类都在持续增长。至于仪器设备和耗材,基本可以认为是依附于生物试剂和诊断试剂的,暂时可以不看 。就是仪器设备的毛利率从2023年的6.16%跳涨到了2024年的36.83%,这是为啥?诺唯赞的技术服务继续萎缩,很有可能第二曲线跟他也没关系了。所以,大家观察诺唯赞还是要关注在临床端的拓展情况。诺唯赞之所以2024年营收能够达到7.15%的增长率,最大的功臣是海外市场。我们可以看到,境内收入虽然占绝对主导,达到12.74亿元。然而,总行已经有点乏力了,只有2.94%的增长率。而境外收入则不然,从2023年的4562.6万元暴涨121.85%,达到1.01亿元。这也是诺唯赞2022年开始就一直在干的事,总算有了成果。从统计来看,2024年诺唯赞生产人员削减最多,达到31人。补完后,发现诺唯赞员工平均薪酬从2023年的20.7万元下降到15.2万元。于是我们可以看到从董事长到副总经理的薪酬都有提升,也不多,就涨个60万左右吧。另外,2024年诺唯赞按照每10股分红1.5元计算,董事长当年分红320.8万元。当然我们一直说实控人分红怎样怎样并不是反对,这是上市公司的权利。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号