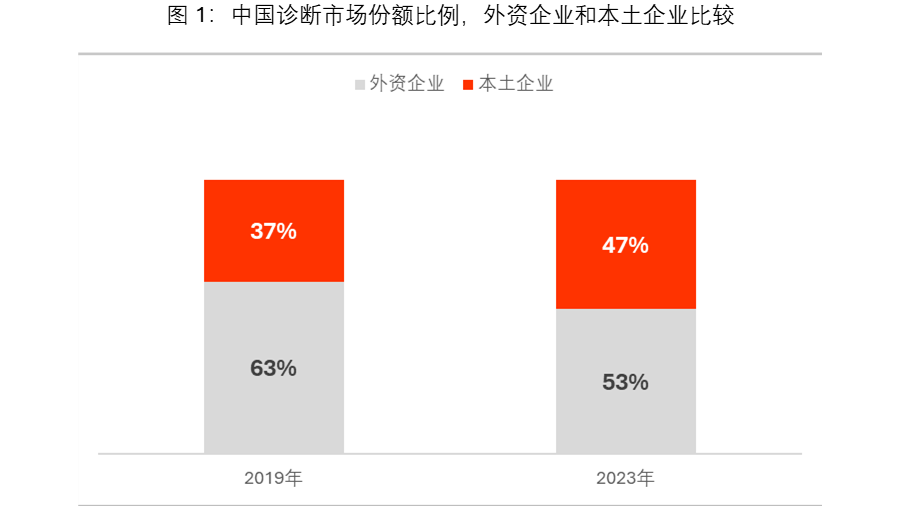

中国诊断市场结构性变化 瑞银在2025年1月发布的报告显示,中国体外诊断市场的权力格局正在经历近十年来最剧烈的重构。外资企业市场份额从2019年的63%下降至2023年的53%,而同期本土企业份额从37%攀升至47%(图1),在免疫分析(占中国体外诊断市场40%)和临床化学(21%)两大核心领域,国产替代浪潮尤为凶猛。

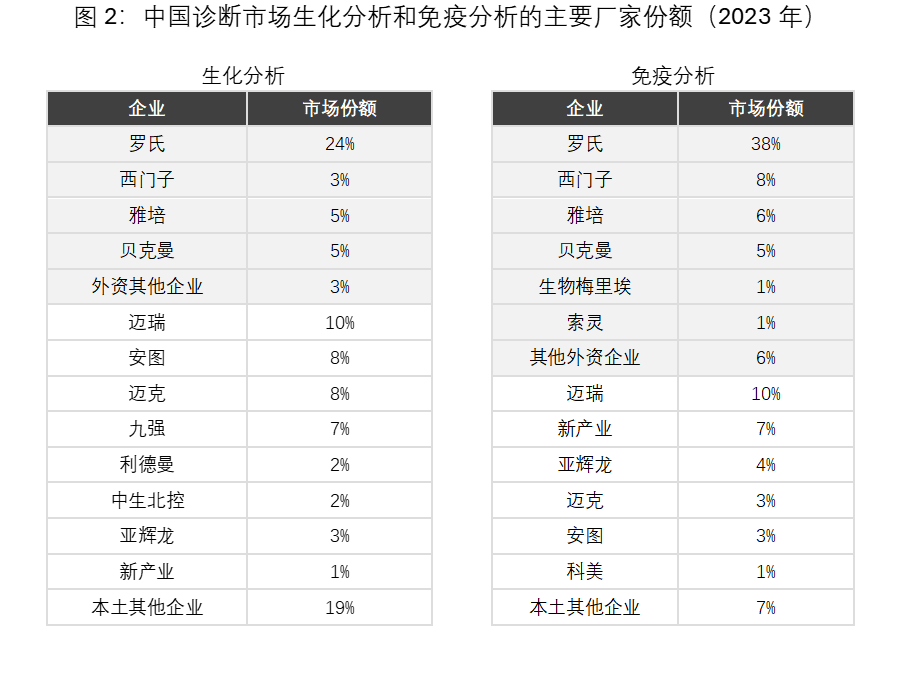

2023年免疫分析本土份额达35%(图2),较2021年提升10个百分点,增速为所有细分领域最快。外资在此领域收入4年年均下滑1%,而本土企业增速达17%。

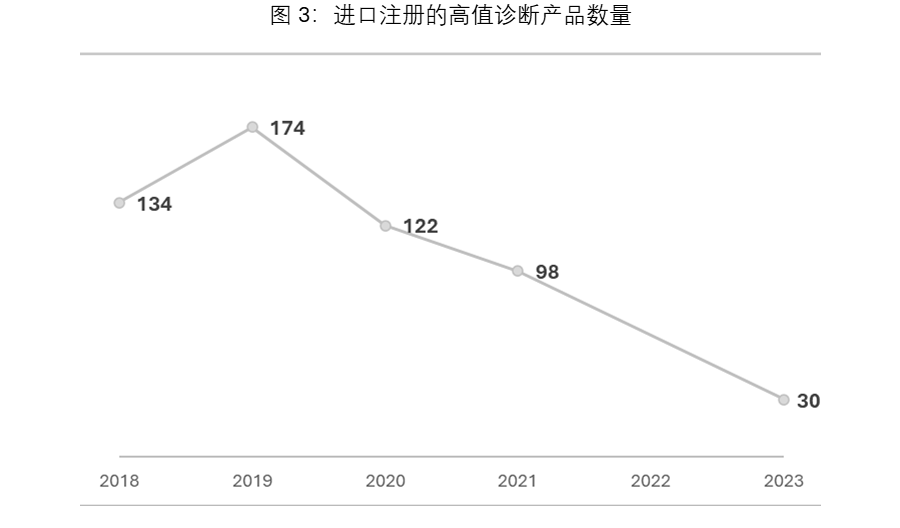

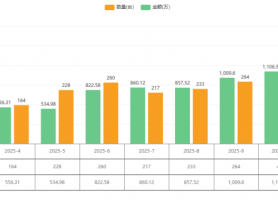

三甲医院曾是外资的"利润堡垒",但2020年后新增检测设备中超70%选择国产平台,从贡献销售额占比上来看,三甲医院为本土大型诊断企业贡献的销售从2017年的26%上升到现在的50%。外资产品在中国NMPA进口注册的数量变化也可以看出外资在中国体外诊断市场上的进一步失速(图3)。

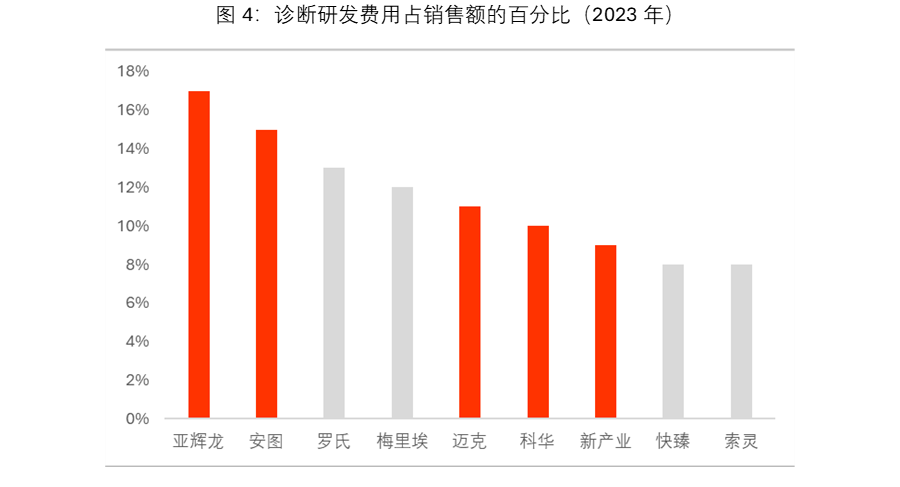

本土诊断逆袭的引擎 中国本土诊断企业在这十年内的发展让世界瞩目,究竟是何种动能推动本土企业突破外资数十年在中国市场构建的堡垒? 从"跟随"到"创新" 疫情之前,“罗西雅贝”始终占据体外诊断行业的技术制高点,本土企业在平台研发与试剂应用层面长期处于跟随状态。但是2020年后,疫情催生的检测和应用需求爆发、社会资本的密集注入、本土供应链的全体系成熟,共同催化了中国诊断企业的创新质变。 本地企业从研发投入上已经反超外资企业,2023年本土企业研发占比达12.6%,高于外资的10.5%(图4)。持续的研发投入带来了检测菜单深度拓展,检测平台的自动化和高通量,以及新的应用领域的拓展,比如数字化,AI辅助,慢病管理等。以新产业生物为例,其免疫检测项目覆盖197项临床指标(罗氏140项),通过高频项目组合优化显著提升设备利用率(平均单机检测量增加28%)。全自动化学发光仪等平台设备国产化率突破75%,单机检测速度提升至600-900测试/小时(远超国际同类产品)。

集采(VBP)成国产替代"加速器" 自安徽率先实施集采试点以来,全国范围集采政策密集铺开。集采显著强化医疗机构对国产设备的采购倾向,本土企业在化学发光等检测领域的市场份额呈现持续上升态势。 供应链本土化构建"护城河" 本土诊断企业依托中国诊断上游供应链集群优势,形成"核心原料-生产工艺-终端产品"的全链条掌控体系。 外资众生相 虽然近几年来,外资企业在中国市场遭遇增长危机,但是无一例外地继续加大在中国的投资,并且均将中国视为关键增长极,并通过研发本土化、数字化升级应对挑战。

雅培在中国实现了免疫模块Alinity i和自动化流水线GLP的本地化生产,并于2024年11月完成首条国产化流水线GLP的交付。这两款产品通过提升检测效率(如缩短样本周转时间、降低人力成本)和优化实验室空间利用率,帮助医院实现检验流程的智能化升级。此外,雅培将全球技术与本地需求结合,确保研发、生产与供应链符合国际标准,同时快速响应中国市场需求。

西门子医疗2022年发布“国智创新”战略,强调从生产到研发的全链条本土化。其上海实验室诊断工厂于2022年底落成,成为亚太区首个体外诊断试剂生产基地,重点生产免疫试剂,并计划推出针对中国市场的特色诊断产品。但是本地化的产品迟迟不能规模化产出,其80%在中国市场的销售依赖高毛利的免疫试剂,VBP冲击下毛利率或跌破50%,诊断事业部将继续承压。

生物梅里埃在中国以微生物诊断为核心领域,凭借产品差异化和本地化策略,在低竞争环境中保持领先地位。生物梅里埃明确将中国定位为全球第二大市场,大力推行本地化生产与创新。苏州基地聚焦医疗技术孵化,推动国产替代进口产品,同时布局中西部市场,计划在成都、武汉等地建立联合实验室,提升基层医疗机构检测能力。

索灵诊断在上海宝山区建立了亚太地区唯一的研发与生产基地(2023年运营),投资超4,000万欧元,覆盖试剂生产到设备组装全链条。其战略核心在于通过技术本地化、生产规模化及人才储备,持续巩固在免疫诊断领域的领导地位,并拓展分子诊断等新兴领域。部分产品在2024年陆续获证也标志着索灵在本地化上的重要突破,但是高度同质化的产品将会考验其在中国市场上的竞争力。 本土军团强势增长下的隐患 在国产替代浪潮的推动下,中国诊断企业成功打破外资品牌长达三十年的市场垄断,并且取得生化分析仪等基础设备国产化率突破60%的里程碑。然而,这场胜利背后也正滋生着新的发展悖论,低端市场的无序价格战吞噬创新利润,出海狂潮遭遇国际巨头围剿,供应链的盲目拓张引发质量信任危机。当行业集体沉浸在市场份额扩张的喜悦时,有些乌云仍需驱散。 1. 价格战陷阱,VBP是把双刃剑 集采和价格内卷在压缩流通环节利润的同时,也正在侵蚀本土企业的研发投入能力。江西生化试剂集采案例显示,企业为争夺市场份额将毛利率压缩至15%(接近医疗器械制造业盈亏平衡点),其中离子微量元素检测试剂报价压至0.03元/人份,降幅超90%。短期“以价换量”策略虽能抢占公立医院市场,但产品高度同质化,白热化的价格竞争毫无疑问影响到行业的健康发展,从而动摇到可持续创新的根基。 2. 高端市场的突破 三级医院高端检测领域的外资垄断格局仍未打破,国产设备在精准度、稳定性和品牌认知上存在鸿沟。在安徽集采的化学发光领域,罗氏诊断仍坚守着高端肿瘤标志物检测市场。生物梅里埃也依旧占领着微生物检测市场的高地,另外药物浓度监测等精密检测项目国产设备覆盖率不足10%。在高端和前沿的诊断领域,本土企业必须要持续发力。 3. 国际化中的“地雷” 新兴市场的非关税壁垒正成为出海企业的"暗礁"。迈瑞医疗在拉美遭遇系阻击,巴西卫生部2023年修订采购标准,要求设备供应商提供10年本地化维保承诺,变相排斥未设工厂的中国企业,导至其增速从35%暴跌至8%。贝克曼在东南亚推行“试剂耗材预存”模式,要求医院签订5年独家供应协议,挤压中国诊断企业进入空间。这里面也暴露出中国企业在国际标准制定中的话语权缺失,海外品牌影响力的薄弱。 4. 供应链的反噬 疫情催生的供应链扩张已衍生出"劣币驱逐良币"风险。某些地方出现"作坊式"原材料冒充医疗级的乱象,这种源头性质量失控将使整个行业面临系统性信任危机。强化供应链的管理,制定相关的行业标准,全面提升供应链垂直体系才能够助力发展。 结语 中国诊断市场的格局变迁本质上是价值链条的生态重构。本土企业在实现规模突破的同时,亟需警惕低端内卷对创新能力的侵蚀,以持续发展的思路构建差异化的护城河。而外资巨头的破局之道,需要超越简单的市场准入,通过深度本土化实现价值共创。当然无论本土还是外资企业,唯有拥抱中国市场,技术迭代创新,才能穿越不同的周期完成真正的市场领跑。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号