14日,受益于医疗器械板块利好消息频发,医疗保健板块集体爆发,迈克生物、南微医学、开立医疗、新产业等超10股20%涨停,其中通策医疗也有10%涨停。作为医学界的牙茅,自然逃不过市场的眼光,这波回归是否有什么思考。 国家医疗保障局在提案答复的函中提到,医疗机构药品耗材采购“两票制”仍然发挥着重要作用,目前并不适合取消“两票制”。政策面上,近期国家医保局明确创新医疗器械暂不纳入集采。国家医保局表示,当前集中带量采购重点将部分临床用量大、临床使用成熟、采购金额高、市场竞争较充分带医用耗材纳入采购范围,通过公开透明带竞争规则,促使价格回归合理水平。

来源:官网

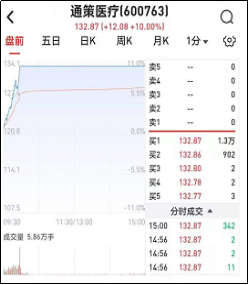

来源:智通财经 截至14日收盘,通策医疗目前股价132.87元一股。从K线看,通策医疗自去年6月涨至421.99元后,便进入了回调通道。于是出现两种声音,一种是已经这么低了,可以买入了,毕竟相比高位,差距实在过大,回调也是合理现象;一种是恰恰相反,还没见底,见底了才是真正的价值回调。 如何做出判断,那么有必要分析为什么? Why-涨多 通策医疗成立于1995年08月30日,是一家以医疗服务为主的主板上市公司,总部位于浙江省杭州市。掌门人-吕建明从2007年开始就担任通策医疗董事长,目前拥有多家口腔医疗、健康生殖医疗机构,致力于成为中国领先的综合医疗平台。 目前,在全国各地开设了近35家口腔医院,是中国大型口腔医疗连锁机构.公司宗旨是打造成为有使命感、将医学和科学精神完美结合的大型口腔医疗集团。曾经连续5年入选100强福布斯,被评为中国医药最具竞争力上市公司50强。

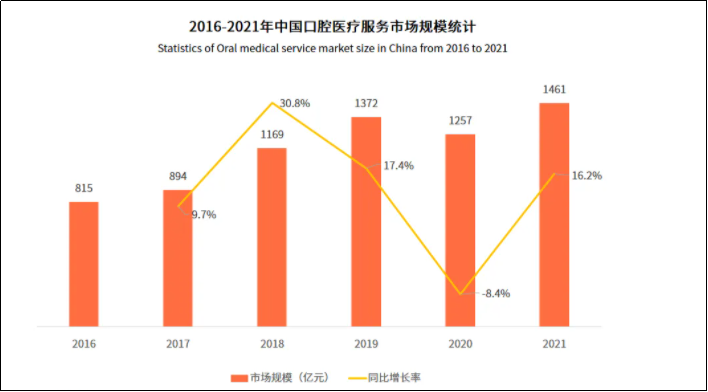

来源:2021年半年报,多年来的积累和推高 大环境的造就-国内覆盖率低、医供给严重不足 目前中国口腔治疗渗透率不到50%,其中高端需求如正畸、种植渗透率均低于 1%,远远低于发达国家水平。截至2022年,每百万人拥有牙医数仅有201,不足发达国家的三分之一。 极低水平的负债 观察期内,从2009年开始到2017年,公司财务持续保持高稳健特征。一直持有大量现金,占流动资产80%-90%,中银行借款一直为零。这个过程股价已多次涨幅巨大,但通策并未因此而提高负债水平,不得不说其极具个性的经营特色。 十年磨剑式的扩张 从口腔领域横展至辅助生殖领域,从杭州地域跨至浙江全省,乃至全国。有上述良好的财务状况做支撑,匹配如此手笔的未来之作,即便在这10年间无好看的收益,仍然能不断的提升投资人预期继而为后续股价埋下伏笔。 戴维斯双击的助力 2015年之后,市场开始杀估值,医疗板块自然也不例外。在这期间,但凡只要一点负面消息,股价就会应声下滑。而通策医疗在经历两年之后,业绩全面扭转,在这个机构抱团取暖的氛围之下,2017年收入增长 34.25%,扣非净利润增长 60.54%。使得市场出现一波情绪式的拉伸。 Why-跌多 自从去年6月份,通策医疗股价开始下行。原因有下: 业绩增速与估值并不匹配 公开数据显示,通策医疗滚动市盈率为55.68倍,而医疗服务行业平均估值为54.27倍。而半年报显示,通策医疗实现营收13.18亿元,同比增长0.05%;实现归属净利润2.96亿元,同比下降15.73%。此前,根据券商机构预测通策医疗2022年实现归属净利润8.07亿元,若计算如此,意味着该公司下半年得至少完成5亿多利润。 集采-玄之宝剑

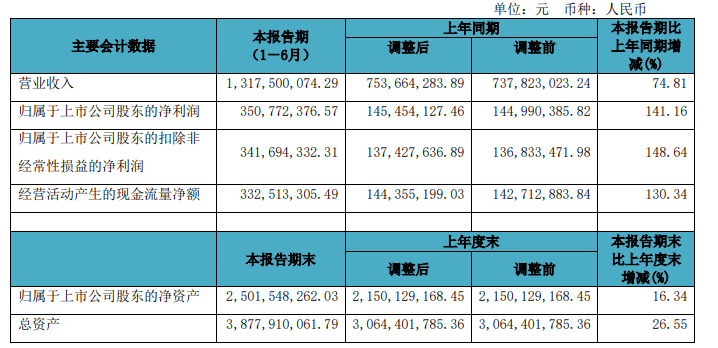

来源:新华社 从去年开始,种植牙集采已有传闻。21年11月四川省药械招标采购服务中心宣布采集口腔类高值医用耗材产品信息,范围涵盖口腔种植体系统所需的医用耗材。今年8月12日,有关部门通知全面开展口腔种植收费和医疗服务价格调查登记工作。消息出来后,外界认为种植牙集采将更进一步。 尽管通策医疗认为集采对于公司来说是一个机遇,影响有限。不可否认的是集采降低相关企业的高利润是势所必然。 总结的说,此前十年布局的扩张到了兑现的今天,加上医改大背景下,尤其是集采未真正落地,这也难免让投资者举棋不定。 如何看待发展前景 稳健 销售费用、管理费用、财务费用是医疗行业最核心的竞争力所在,口腔医疗自然也不例外。犹如街面上门诊,华丽的外表本质上属于营销费用;诸如牙博士,拜博都是携带高昂的营销费用、医生费用;而这三费居高不下都是利润提不上的重要来源。相比而言,通策在广告营销方面并未发力,而是在扎扎实实的苦练基本功,作为一家有26年历史的企业,符合稳健之风。企业没问题,只是此前市场过于情绪式的高估。 更专注 通策决策收购和仁科技 29.75%的股权比例,这样一家承接业务整合的角色。拟将除口腔以外的其他专科,都转移至该角色,打造成多专科医疗集团,未来和仁科技将进入“数字化医院建设一体化解决方案”的科技板块+“眼耳鼻喉等专科医疗服务”的医院板块的双主业运营模式,以第二平台运用资本市场的资源配置功能,进取创新,帮助通策医疗扩大业务同时,也能规避一定的风险。” 分院的魅力 今年江浙一带受疫情影响,又是停诊,又是支援的,作为主本地营收的通策,上半年报告期内公司实现总营业收入13.18亿元,比去年同期增长0.05%,公司实现归属于上市公司股东的净利润2.96亿元,同比下降 15.73%。主要是新建总院、分院成本及其人力成本的支出。

来源:艾媒咨询 而这正印证公司那句话,分院是总院的护城河。疫情影响是同步产生,总院被影响后,由于分院是多点,鸡蛋不在一个篮子里,目前仅主要在江浙一带就能如此的业绩支撑,说明分院扩张策略的正确性。未来随着蒲公英分院的陆续建成开业,不但随疫情的逐渐风去而增强营收能力,同时也会使得抗风险能力进一步。 结 语 通过上述梳理,通策所在的口腔医疗行业未来还有很大的空间,一方面中国对口腔的重视很低,相信读者看到这里都有亲身体会,每个人或多或少对自身牙齿并不会真正当作一种病看待,而是等到晚期了,牙齿不行了才去,这时候手术动作多了,费用高了。随着收入和观念的改善,行业空间会被挖掘扩大,也不排除出现新生态。 通策医疗本身足够踏实,真正面临最大的变数还是政策-集采,而这是大家共同面临的问题。反过来分析,作为口腔医疗的牙茅,通策医疗或许是那支最能应对集采影响的队伍,只需要扎实基本功,剩下的就做时间的朋友。 资料来源: 1. 通策医疗官网、研报 2. 浙江省医保局官网 3. 亏得没有眼泪了”!通策医疗大跌9%!市值距高点蒸发900亿,德林社,2022-08 4. 智通财经 5. 来了,万字解读!通策医疗中报解读!,伏牛财经账户,2022-08 ☞ 往期阅读 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号